Методы анализа временных рядов. Анализ временных рядов и прогнозирование в Excel на примере

Зачем нужны графические методы. В выборочных исследованиях простейшие числовые характеристики описательной статистики (среднее, медиана, дисперсия, стандартное отклонение) обычно дают достаточно информативное представление о выборке. Графические методы представления и анализа выборок при этом играют лишь вспомогательную роль, позволяя лучше понять локализацию и концентрацию данных, их закон распределения.

Роль графических методов при анализе временных рядов совершенно иная. Дело в том, что табличное представление временного ряда и описательные статистики чаще всего не позволяют понять характер процесса, в то время как по графику временного ряда можно сделать довольно много выводов. В дальнейшем они могут быть проверены и уточнены с помощью расчетов.

При анализе графиков можно достаточно уверенно определить:

· наличие тренда и его характер;

· наличие сезонных и циклических компонент;

· степень плавности или прерывистости изменений последовательных значений ряда после устранения тренда. По этому показателю можно судить о характере и величине корреляции между соседними элементами ряда.

Построение и изучение графика. Построение графика временного ряда – совсем не такая простая задача, как это кажется на первый взгляд. Современный уровень анализа временных рядов предполагает использование той или иной компьютерной программы для построения их графиков и всего последующего анализа. Большинство статистических пакетов и электронных таблиц снабжено теми или иными методами настройки на оптимальное представление временного ряда, но даже при их использовании могут возникать различные проблемы, например:

· из-за ограниченности разрешающей способности экранов компьютеров размеры выводимых графиков могут быть также ограничены;

· при больших объемах анализируемых рядов точки на экране, изображающие наблюдения временного ряда, могут превратиться в сплошную черную полосу.

Для борьбы с этими затруднениями используются различные способы. Наличие в графической процедуре режима «лупы» или «увеличения» позволяет изобразить более крупно выбранную часть ряда, однако при этом становится трудно судить о характере поведения ряда на всем анализируемом интервале. Приходится распечатывать графики для отдельных частей ряда и состыковыватьих вместе, чтобы увидеть картину поведения ряда в целом. Иногда для улучшения воспроизведения длинных рядов используется прореживание, то есть выбор и отображение на графике каждой второй, пятой, десятой и т.д. точки временного ряда. Эта процедура позволяет сохранить целостное представление ряда и полезна для обнаружения трендов. На практике полезно сочетание обеих процедур: разбиения ряда на части и прореживания, так как они позволяют определить особенности поведения временного ряда.

Еще одну проблему при воспроизведении графиков создают выбросы – наблюдения, в несколько раз превышающие по величине большинство остальных значений ряда. Их присутствие тоже приводит к неразличимости колебаний временного ряда, так как масштаб изображения программа автоматически подбирает так, чтобы все наблюдения поместились на экране. Выбор другого масштаба на оси ординат устраняет эту проблему, но резко отличающиеся наблюдения при этом остаются за границами экрана.

Вспомогательные графики. При анализе временных рядов часто используются вспомогательные графики для числовых характеристик ряда:

· график выборочной автокорреляционной функции (коррелограммы) с доверительной зоной (трубкой) для нулевой автокорреляционной функции;

· график выборочной частной автокорреляционной функции с доверительной зоной для нулевой частной автокорреляционной функции;

· график периодограммы.

Первые дваиз этих графиков позволяют судить о связи (зависимости) соседних значений временного рада, они используются при подборе параметрических моделей авторегрессии и скользящего среднего. График периодограммы позволяет судить о наличии гармонических составляющих во временном ряде.

Пример анализа временных рядов

Покажем последовательность анализа временных рядов на следующем примере. В таблице 8 приведены в относительных единицах данные продаж продовольственных товаров в магазине (Y t ). Разработать модель продаж и провести прогнозирование объема продаж на первые 6 месяцев 1996 года. Выводы обосновать.

Таблица 8

| Месяц | Y t |

Построим график этой функции (рис. 8).

Анализ графика показывает:

· Временной ряд имеет тренд, весьма близкий к линейному.

· Существует определенная цикличность (повторяемость) процессов продаж с периодом цикла 6 месяцев.

· Временный ряд нестационарный, для приведения его к стационарному виду из него необходимо удалить тренд.

После перерисовки графика с периодом 6 месяцев он будет иметь следующий вид (рис.9). Так как колебания объемов продаж достаточно велики (это видно по графику) необходимо провести его сглаживание для более точного определения тренда.

Существует несколько подходов к сглаживанию временного временных рядов:

Ø Простое сглаживание.

Ø Метод взвешенной скользящей средней.

Ø Метод экспоненциального сглаживания Брауна.

Простое сглаживание основано на преобразовании исходного ряда в другой, значения которого являются усредненными по трем рядом стоящим точкам временного ряда:

(3.10)

(3.10)

для 1-го члена ряда

(3.11)

(3.11)

для n -го (последнего) члена ряда

(3.12)

(3.12)

Метод взвешенной скользящей средней отличается от простого сглаживания тем, что включает параметр w t , который позволяет вести сглаживание по 5 или 7 точкам

для полиномов 2-го и 3-го порядков значение параметра w t определяется из следующей таблицы

| m = 5 | -3 | -3 | |||||

| m = 7 | -2 | -2 |

Метод экспоненциального сглаживания Брауна использует предшествующие значений ряда, взятые с определенным весом. Причем вес уменьшается по мере удаления его от текущего времени

![]() , (3.14)

, (3.14)

где а – параметр сглаживания (1 > a > 0);

(1 - а) – коэф. дисконтирования.

S o обычно выбирается равным Y 1 или среднему из первых трех значений ряда.

Проведем простое сглаживание ряда. Результаты сглаживания ряда приведены в таблице 9. Полученные результаты представлены графически на рис.10. Повторное применение процедуры сглаживания к временному ряду позволяет получить более гладкую кривую. Результаты расчетов повторного сглаживания также представлены в таблице 9. Найдем оценки параметров линейной модели тренда по методике, рассмотренной в предыдущем разделе. Результаты расчетов следующие:

| Множественный R | 0,933302 |

| R-квадрат | 0,871052 |

| `a 0 = 212,9729043 `t = 30,26026442 `a 1 = 5,533978254 `t = 13,50506944 F = 182,3869 |

Уточненный график с линией тренда и моделью тренда представлен на рис. 12.

| Месяц | Y t | Y 1t | Y 2t |

Таблица 9

Рис. 12

Следующий этап заключается в удалении тренда из исходного временного ряда.

|

Для удаления тренда вычтем из каждого элемента первоначального ряда значения, рассчитанные по модели тренда. Полученные значения представим графически на рис.13.

Полученные остатки, как видно из рис. 13, группируются около нуля, а это значит, что ряд близок к стационарному.

Для построения гистограммы распределения остатков рассчитывают интервалы группирования остатков ряда. Количество интервалов определяют из условия среднего попадания в интервал 3-4 наблюдения. Для нашего случая возьмем 8 интервалов. Размах ряда (крайние значения) от –40 до +40. Ширина интервала определяется как 80/8 =10. Границы интервалов рассчитываются от минимального значения размаха полученного ряда

| -40 | -30 | -20 | -10 |

Теперь определим накопленные частоты попадания остатков ряда в каждый интервал и нарисуем гистограмму (рис.14).

Анализ гистограммы показывает, что остатки группируются около 0. Однако в области от 30 до 40 есть некоторый локальный выброс, который свидетельствует о том, что не учтены и не удалены из исходного временного ряда некоторые сезонные или циклически компоненты. Более точно о характере распределения и его принадлежности к нормальному распределению можно сделать выводы после проверки статистической гипотезы о характере распределения остатков. При ручной обработке рядов обычно ограничиваются визуальным анализом полученных рядов. При обработке на ЭВМ существует возможность более полного анализа.

Что же является критерием завершения анализа временного ряда? Обычно исследователи используют два критерия, отличающихся от критериев качества модели при корреляционно-регрессионном анализе.

Первый критерий качества подобранной модели временного ряда основан на анализе остатков ряда после удаления из него тренда и других компонент. Объективные оценки основаны на проверке гипотезы о нормальном распределении остатков и равенстве нулю выборочного среднего. При ручных методах расчета иногда оценивают показатели ассиметрии и эксцесса полученного распределения. Если они близки к нулю, то распределение считается близким к нормальному. Ассиметрия , А рассчитывается как:

В том случае, если A < 0, то эмпирическое распределение несимметрично и сдвинуто вправо. При A > 0 распределение имеет сдвиг влево. При A = 0 распределение симметрично.

Эксцесс , Е. Показатель, характеризующий выпуклость или вогнутость эмпирических распределений

В том случае, если Е больше или равно нулю, то распределение выпукло, в других случаях вогнуто.

Второй критерий основан на анализе коррелограммы преобразованного временного ряда. В том случае, если корреляции между отдельными измерениями отсутствуют или меньше заданного значения (обычно 0.1) считается, что все компоненты ряда учтены и удалены и остатки не коррелированы между собой. В остатках ряда осталась некая случайная компонента, которая называется «белый шум».

Резюме

Применение методов анализа временных рядов в экономике позволяет сделать обоснованный прогноз изменения исследуемых показателей при определенных условиях и свойствах временного ряда. Временной ряд должен быть достаточного объема и содержать не менее 4 циклов повторения исследуемых процессов. Кроме того, случайная компонента ряда не должна быть соизмеримой с другими циклическими и сезонными компонентами ряда. В этом случае получаемые оценки прогноза имеют практический смысл.

Литература

Основная:

1. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика: Начальный курс. Акад. нар. хоз-ва при Правительстве РФ. – М.: Дело, 1997. – 245 с.

2. Доугерти К. Введение в эконометрику. – М.: ИНФРА-М, 1997. – 402 с.

Дополнительная:

1. Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. – М.: Юнити, 1998. – 1022 с.

2. Многомерный статистический анализ в экономике / Под ред. В.Н. Тамашевича. – М.: Юнити-Дана, 1999. – 598 с.

3. Айвазян С.А., Енюков Й.С., Мешалкин Л.Д. Прикладная статистика. Основы моделирования и первичная обработка данных. – М.: Финансы и статистика, 1983.

4. Айвазян С.А., Енюков Й.С., Мешалкин Л.Д. Прикладная статистика. Исследование зависимостей. – М.: Финансы и статистика, 1985.

5. Айвазян С.А., Бухштабер В.М., Енюков С.А., Мешалкин Л.Д. Прикладная статистика. Классификация и снижение размерности. – М.: Финансы и статистика, 1989.

6. Бард Й. Нелинейное оценивание параметров. – М.: Статистика, 1979.

7. Демиденко Е.З. Линейная и нелинейная регрессия. – М.: Финансы и статистика, 1981.

8. Джонстон Д. Эконометрические методы. – М.: Статистика, 1980.

9. Дрейпер Н., Смит Г. Прикладной регрессионный анализ. В 2-х кн. – М.: Финансы и статистика, 1986.

10. Себер Дж. Линейный регрессионный анализ. – М.: Мир, 1980.

11. Андерсон Т. Cтатистический анализ временных рядов. – М.: Мир, 1976.

12. Бокс Дж., Дженкинс Г. Анализ временных рядов. Прогноз и управление. (Вып. 1, 2). – М.: Мир, 1972.

13. Дженкинс Г., Ваттс Д. Cпектральный анализ и его применения. – М.: Мир, 1971.

14. Гренджер К., Хатанака М. Cпектральный анализ временных рядов в экономике. – М.: Статистика, 1972.

15. Кендэл М. Временные ряды. – М.: Финансы и статистика, 1981.

16. Вапник В.Н. Восстановление зависимостей по эмпирическим данным. – М.: Наука, 1979.

17. Дюран Б., Оделл П. Кластерный анализ. – М.: Статистика, 1977.

18. Ермаков C.М., Жиглявский А.А. Математическая теория оптимального эксперимента. – М.: Наука, 1982.

19. Лоули Д., Максвелл А. Факторный анализ как статистический метод. – М.: Мир, 1967.

20. Розин Б.Б. Теория распознавания образов в экономических исследованиях. – М.: Статистика, 1973.

21. Справочник по прикладной статистике. – М.: Финансы и статистика, 1990.

22. Хьюбер П. Робастность в статистике. – М.: Мир, 1984.

23. Шеффе Г. Дисперсионный анализ. – М.: Наука, 1980.

Обзор литературы по статистическим пакетам:

1. Кузнецов С.Е. Халилеев А.А. Обзор специализированных статистических пакетов по анализу временных рядов. – М.: Статдиалог, 1991.

3.3.1. Методы анализа и прогнозирования временных рядов

Модели стационарных и нестационарных временных рядов. Пусть Рассмотрим временной ряд X (t ). Пусть сначала временной ряд принимает числовые значения. Это могут быть, например, цены на батон хлеба в соседнем магазине или курс обмена доллара на рубли в ближайшем обменном пункте. Обычно в поведении временного ряда выявляют две основные тенденции - тренд и периодические колебания.

При этом под трендом понимают зависимость от времени линейного, квадратичного или иного типа, которую выявляют тем или иным способом сглаживания (например, экспоненциального сглаживания) либо расчетным путем, в частности, с помощью метода наименьших квадратов. Другими словами, тренд - это очищенная от случайностей основная тенденция временного ряда.

Временной ряд обычно колеблется вокруг тренда, причем отклонения от тренда часто обнаруживают правильность. Часто это связано с естественной или назначенной периодичностью, например, сезонной или недельной, месячной или квартальной (например, в соответствии с графиками выплаты заплаты и уплаты налогов). Иногда наличие периодичности и тем более ее причины неясны, и задача статистика - выяснить, действительно ли имеется периодичность.

Элементарные методы оценки характеристик временных рядов обычно достаточно подробно рассматриваются в курсах "Общей теории статистики" (см., например, учебники ), поэтому нет необходимости подробно разбирать их здесь. О некоторых современных методах оценивания длины периода и самой периодической составляющей речь пойдет ниже в подразделе 3.3.2.

Характеристики временных рядов. Для более подробного изучения временных рядов используются вероятностно-статистические модели. При этом временной ряд X (t ) рассматривается как случайный процесс (с дискретным временем). Основными характеристиками X (t ) являются математическое ожидание X (t ), т.е.

дисперсия X (t ), т.е.

и автокорреляционная функция временного ряда X (t )

![]()

т.е. функция двух переменных, равная коэффициенту корреляции между двумя значениями временного ряда X (t ) и X (s ).

В теоретических и прикладных исследованиях рассматривают широкий спектр моделей временных рядов. Выделим сначала стационарные модели. В них совместные функции распределения для любого числа моментов времени k , а потому и все перечисленные выше характеристики временного ряда не меняются со временем . В частности, математическое ожидание и дисперсия являются постоянными величинами, автокорреляционная функция зависит только от разности t - s. Временные ряды, не являющиеся стационарными, называются нестационарными.

Линейные регрессионные модели с гомоскедастичными и гетероскедастичными, независимыми и автокоррелированными остатками. Как видно из сказанного выше, основное - это "очистка" временного ряда от случайных отклонений, т.е. оценивание математического ожидания. В отличие от простейших моделей регрессионного анализа, рассмотренных в главе 3.2, здесь естественным образом появляются более сложные модели. Например, дисперсия может зависеть от времени. Такие модели называют гетероскедастичными, а те, в которых нет зависимости от времени - гомоскедастичными. (Точнее говоря, эти термины могут относиться не только к переменной "время", но и к другим переменным.)

Далее, в главе 3.2 предполагалось, что погрешности независимы между собой. В терминах настоящей главы это означало бы, что автокорреляционная функция должна быть вырожденной - равняться 1 при равенстве аргументов и 0 при их неравенстве. Ясно, что для реальных временных рядов так бывает отнюдь не всегда. Если естественный ход изменений наблюдаемого процесса является достаточно быстрым по сравнению с интервалом между последовательными наблюдениями, то можно ожидать "затухания" автокорреляции" и получения практически независимых остатков, в противном случае остатки будут автокоррелированы.

Идентификация моделей. Под идентификацией моделей обычно понимают выявление их структуры и оценивание параметров. Поскольку структура - это тоже параметр, хотя и нечисловой, то речь идет об одной из типовых задач прикладной статистики - оценивании параметров.

Проще всего задача оценивания решается для линейных (по параметрам) моделей с гомоскедастичными независимыми остатками. Восстановление зависимостей во временных рядах может быть проведено на основе методов наименьших квадратов и наименьших модулей оценивания параметров в моделях линейной (по параметрам) регрессии. На случай временных рядов переносятся результаты, связанные с оцениванием необходимого набора регрессоров, в частности, легко получить предельное геометрическое распределение оценки степени тригонометрического полинома.

Однако на более общую ситуацию такого простого переноса сделать нельзя. Так, например, в случае временного ряда с гетероскедастичными и автокоррелированными остатками снова можно воспользоваться общим подходом метода наименьших квадратов, однако система уравнений метода наименьших квадратов и, естественно, ее решение будут иными. Формулы в терминах матричной алгебры, о которых упоминалось в главе 3.2, будут отличаться. Поэтому рассматриваемый метод называется "обобщенный метод наименьших квадратов (ОМНК)".

Замечание. Как уже отмечалось в главе 3.2, простейшая модель метода наименьших квадратов допускает весьма далекие обобщения, особенно в области системам одновременных эконометрических уравнений для временных рядов. Для понимания соответствующей теории и алгоритмов необходимо владение методами матричной алгебры. Поэтому мы отсылаем тех, кому это интересно, к литературе по системам эконометрических уравнений и непосредственно по временным рядам , в которой особенно много интересуются спектральной теорией, т.е. выделением сигнала из шума и разложением его на гармоники. Подчеркнем еще раз, что за каждой главой настоящей книги стоит большая область научных и прикладных исследований, вполне достойная того, чтобы посвятить ей много усилий. Однако из-за ограниченности объема книги мы вынуждены изложение сделать конспективным.

Системы эконометрических уравнений. В качестве первоначального примера рассмотрим эконометрическую модель временного ряда, описывающего рост индекса потребительских цен (индекса инфляции). Пусть I (t ) - рост цен в месяц t (подробнее об этой проблематике см. главу 7 в ). По мнению некоторых экономистов естественно предположить, что

I (t ) = с I (t - 1) + a + bS (t - 4) + e , (1)

где I (t -1) - рост цен в предыдущий месяц (а с - некоторый коэффициент затухания, предполагающий, что при отсутствии внешний воздействий рост цен прекратится), a - константа (она соответствует линейному изменению величины I (t ) со временем), bS (t- 4) - слагаемое, соответствующее влиянию эмиссии денег (т.е. увеличения объема денег в экономике страны, осуществленному Центральным Банком) в размере S (t- 4) и пропорциональное эмиссии с коэффициентом b , причем это влияние проявляется не сразу, а через 4 месяца; наконец, e - это неизбежная погрешность.

Модель (1), несмотря на свою простоту, демонстрирует многие характерные черты гораздо более сложных эконометрических моделей. Во-первых, обратим внимание на то, что некоторые переменные определяются (рассчитываются) внутри модели, такие, как I (t ). Их называют эндогенными (внутренними). Другие задаются извне (это экзогенные переменные). Иногда, как в теории управления, среди экзогенных переменных, выделяют управляемые переменные - те, с помощью выбора значений которых можно привести систему в нужное состояние.

Во-вторых, в соотношении (1) появляются переменные новых типов - с лагами, т.е. аргументы в переменных относятся не к текущему моменту времени, а к некоторым прошлым моментам.

В-третьих, составление эконометрической модели типа (1) - это отнюдь не рутинная операция. Например, запаздывание именно на 4 месяца в связанном с эмиссией денег слагаемом bS (t- 4) - это результат достаточно изощренной предварительной статистической обработки. Далее, требует изучения вопрос зависимости или независимости величин S (t- 4) и I(t ) в различные моменты времени t . От решения этого вопроса зависит, как выше уже отмечалось, конкретная реализация процедуры метода наименьших квадратов.

С другой стороны, в модели (1) всего 3 неизвестных параметра, и постановку метода наименьших квадратов выписать нетрудно:

Проблема идентифицируемости. Представим теперь модель тапа (1) с большим числом эндогенных и экзогенных переменных, с лагами и сложной внутренней структурой. Вообще говоря, ниоткуда не следует, что существует хотя бы одно решение у такой системы. Поэтому возникает не одна, а две проблемы. Есть ли хоть одно решение (проблема идентифицируемости)? Если да, то как найти наилучшее решение из возможных? (Это - проблема статистической оценки параметров.)

И первая, и вторая задача достаточно сложны. Для решения обеих задач разработано множество методов, обычно достаточно сложных, лишь часть из которых имеет научное обоснование. В частности, достаточно часто пользуются статистическими оценками, не являющимися состоятельными (строго говоря, их даже нельзя назвать оценками).

Коротко опишем некоторые распространенные приемы при работе с системами линейных эконометрических уравнений.

Система линейных одновременных эконометрических уравнений. Чисто формально можно все переменные выразить через переменные, зависящие только от текущего момента времени. Например, в случае уравнения (1) достаточно положить

H (t ) = I (t- 1), G (t) = S (t- 4).

Тогда уравнение примет вид

I (t ) = с H (t ) + a + bG (t ) + e . (2)

Отметим здесь же возможность использования регрессионных моделей с переменной структурой путем введения фиктивных переменных. Эти переменные при одних значениях времени (скажем, начальных) принимают заметные значения, а при других - сходят на нет (становятся фактически равными 0). В результате формально (математически) одна и та же модель описывает совсем разные зависимости.

Косвенный, двухшаговый и трехшаговый методы наименьших квадратов. Как уже отмечалось, разработана масса методов эвристического анализа систем эконометрических уравнений. Они предназначены для решения тех или иных проблем, возникающих при попытках найти численные решения систем уравнений.

Одна из проблем связана с наличием априорных ограничений на оцениваемые параметры. Например, доход домохозяйства может быть потрачен либо на потребление, либо на сбережение. Значит, сумма долей этих двух видов трат априори равна 1. А в системе эконометрических уравнений эти доли могут участвовать независимо. Возникает мысль оценить их методом наименьших квадратов, не обращая внимания на априорное ограничение, а потом подкорректировать. Такой подход называют косвенным методом наименьших квадратов.

Двухшаговый метод наименьших квадратов состоит в том, что оценивают параметры отдельного уравнения системы, а не рассматривают систему в целом. В то же время трехшаговый метод наименьших квадратов применяется для оценки параметров системы одновременных уравнений в целом. Сначала к каждому уравнению применяется двухшаговый метод с целью оценить коэффициенты и погрешности каждого уравнения, а затем построить оценку для ковариационной матрицы погрешностей. После этого для оценивания коэффициентов всей системы применяется обобщенный метод наименьших квадратов.

Менеджеру и экономисту не следует становиться специалистом по составлению и решению систем эконометрических уравнений, даже с помощью тех или иных программных систем, но он должен быть осведомлен о возможностях этого направления эконометрики, чтобы в случае производственной необходимости квалифицированно сформулировать задание для специалистов по прикладной статистике.

От оценивания тренда (основной тенденции) перейдем ко второй основной задаче эконометрики временных рядов - оцениванию периода (цикла).

| Предыдущая |

Анализ временных рядов позволяет изучить показатели во времени. Временной ряд – это числовые значения статистического показателя, расположенные в хронологическом порядке.

Подобные данные распространены в самых разных сферах человеческой деятельности: ежедневные цены акций, курсов валют, ежеквартальные, годовые объемы продаж, производства и т.д. Типичный временной ряд в метеорологии, например, ежемесячный объем осадков.

Временные ряды в Excel

Если фиксировать значения какого-то процесса через определенные промежутки времени, то получатся элементы временного ряда. Их изменчивость пытаются разделить на закономерную и случайную составляющие. Закономерные изменения членов ряда, как правило, предсказуемы.

Сделаем анализ временных рядов в Excel. Пример: торговая сеть анализирует данные о продажах товаров магазинами, находящимися в городах с населением менее 50 000 человек. Период – 2012-2015 гг. Задача – выявить основную тенденцию развития.

Внесем данные о реализации в таблицу Excel:

На вкладке «Данные» нажимаем кнопку «Анализ данных». Если она не видна, заходим в меню. «Параметры Excel» - «Надстройки». Внизу нажимаем «Перейти» к «Надстройкам Excel» и выбираем «Пакет анализа».

Подключение настройки «Анализ данных» детально описано .

Нужная кнопка появится на ленте.

Из предлагаемого списка инструментов для статистического анализа выбираем «Экспоненциальное сглаживание». Этот метод выравнивания подходит для нашего динамического ряда, значения которого сильно колеблются.

Заполняем диалоговое окно. Входной интервал – диапазон со значениями продаж. Фактор затухания – коэффициент экспоненциального сглаживания (по умолчанию – 0,3). Выходной интервал – ссылка на верхнюю левую ячейку выходного диапазона. Сюда программа поместит сглаженные уровни и размер определит самостоятельно. Ставим галочки «Вывод графика», «Стандартные погрешности».

Закрываем диалоговое окно нажатием ОК. Результаты анализа:

Для расчета стандартных погрешностей Excel использует формулу: =КОРЕНЬ(СУММКВРАЗН(‘диапазон фактических значений’; ‘диапазон прогнозных значений’)/ ‘размер окна сглаживания’). Например, =КОРЕНЬ(СУММКВРАЗН(C3:C5;D3:D5)/3).

Прогнозирование временного ряда в Excel

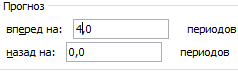

Составим прогноз продаж, используя данные из предыдущего примера.

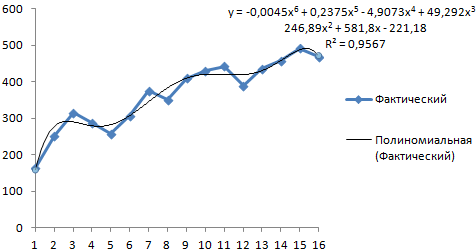

На график, отображающий фактические объемы реализации продукции, добавим линию тренда (правая кнопка по графику – «Добавить линию тренда»).

Настраиваем параметры линии тренда:

Выбираем полиномиальный тренд, что максимально сократить ошибку прогнозной модели.

R2 = 0,9567, что означает: данное отношение объясняет 95,67% изменений объемов продаж с течением времени.

Уравнение тренда – это модель формулы для расчета прогнозных значений.

Получаем достаточно оптимистичный результат:

В нашем примере все-таки экспоненциальная зависимость. Поэтому при построении линейного тренда больше ошибок и неточностей.

Для прогнозирования экспоненциальной зависимости в Excel можно использовать также функцию РОСТ.

Для линейной зависимости – ТЕНДЕНЦИЯ.

При составлении прогнозов нельзя использовать какой-то один метод: велика вероятность больших отклонений и неточностей.

Цель анализа временных рядов обычно заключается в построении математической модели ряда, с помощью которой можно объяснить его поведение и осуществить прогноз на определенный период времени. Анализ временных рядов включает следующие основные этапы.

Анализ временного ряда обычно начинается с построения и изучения его графика.

Если нестационарность временного ряда очевидна, то первым делом надо выделить и удалить нестационарную составляющую ряда. Процесс удаления тренда и других компонент ряда, приводящих к нарушению стационарности, может проходить в несколько этапов. На каждом из них рассматривается ряд остатков, полученный в результате вычитания из исходного ряда подобранной модели тренда, или результат разностных и других преобразований ряда. Кроме графиков, признаками нестационарности временного ряда могут служить не стремящаяся к нулю автокорреляционная функция (за исключением очень больших значений лагов).

Подбор модели для временного ряда. После того, как исходный процесс максимально приближен к стационарному, можно приступить к подбору различных моделей полученного процесса. Цель этого этапа – описание и учет в дальнейшем анализе корреляционной структуры рассматриваемого процесса. При этом на практике чаще всего используются параметрические модели авторегрессии-скользящего среднего (ARIMA-модели)

Модель может считаться подобранной, если остаточная компонента ряда является процессом типа «белого шума», когда остатки распределены по нормальному закону с выборочным средним равным 0. После подбора модели обычно выполняются:

оценка дисперсии остатков, которая в дальнейшем может быть использована для построения доверительных интервалов прогноза;

анализ остатков с целью проверки адекватности модели.

Прогнозирование и интерполяция . Последним этапом анализа временного ряда может быть прогнозирование его будущих (экстраполяция) или восстановление пропущенных (интерполяция) значений и указания точности этого прогноза на базе подобранной модели. Не всегда удается хорошо подобрать математическую модель для временного ряда. Неоднозначность подбора модели может наблюдаться как на этапе выделения детерминированной компоненты ряда, так и при выборе структуры ряда остатков. Поэтому исследователи довольно часто прибегают к методу нескольких прогнозов, сделанных с помощью разных моделей.

Методы анализа. При анализе временных рядов обычно используются следующие методы:

графические методы представления временных рядов и их сопутствующих числовых характеристик;

методы сведения к стационарным процессам: удаление тренда, модели скользящего среднего и авторегрессии;

методы исследования внутренних связей между элементами временных рядов.

3.5. Графические методы анализа временных рядов

Зачем нужны графические методы. В выборочных исследованиях простейшие числовые характеристики описательной статистики (среднее, медиана, дисперсия, стандартное отклонение) обычно дают достаточно информативное представление о выборке. Графические методы представления и анализа выборок при этом играют лишь вспомогательную роль, позволяя лучше понять локализацию и концентрацию данных, их закон распределения.

Роль графических методов при анализе временных рядов совершенно иная. Дело в том, что табличное представление временного ряда и описательные статистики чаще всего не позволяют понять характер процесса, в то время как по графику временного ряда можно сделать довольно много выводов. В дальнейшем они могут быть проверены и уточнены с помощью расчетов.

При анализе графиков можно достаточно уверенно определить:

наличие тренда и его характер;

наличие сезонных и циклических компонент;

степень плавности или прерывистости изменений последовательных значений ряда после устранения тренда. По этому показателю можно судить о характере и величине корреляции между соседними элементами ряда.

Построение и изучение графика. Построение графика временного ряда – совсем не такая простая задача, как это кажется на первый взгляд. Современный уровень анализа временных рядов предполагает использование той или иной компьютерной программы для построения их графиков и всего последующего анализа. Большинство статистических пакетов и электронных таблиц снабжено теми или иными методами настройки на оптимальное представление временного ряда, но даже при их использовании могут возникать различные проблемы, например:

из-за ограниченности разрешающей способности экранов компьютеров размеры выводимых графиков могут быть также ограничены;

при больших объемах анализируемых рядов точки на экране, изображающие наблюдения временного ряда, могут превратиться в сплошную черную полосу.

Для борьбы с этими затруднениями используются различные способы. Наличие в графической процедуре режима «лупы» или «увеличения» позволяет изобразить более крупно выбранную часть ряда, однако при этом становится трудно судить о характере поведения ряда на всем анализируемом интервале. Приходится распечатывать графики для отдельных частей ряда и состыковыватьих вместе, чтобы увидеть картину поведения ряда в целом. Иногда для улучшения воспроизведения длинных рядов используетсяпрореживание, то есть выбор и отображение на графике каждой второй, пятой, десятой и т.д. точки временного ряда. Эта процедура позволяет сохранить целостное представление ряда и полезна для обнаружения трендов. На практике полезно сочетание обеих процедур: разбиения ряда на части и прореживания, так как они позволяют определить особенности поведения временного ряда.

Еще одну проблему при воспроизведении графиков создают выбросы – наблюдения, в несколько раз превышающие по величине большинство остальных значений ряда. Их присутствие тоже приводит к неразличимости колебаний временного ряда, так как масштаб изображения программа автоматически подбирает так, чтобы все наблюдения поместились на экране. Выбор другого масштаба на оси ординат устраняет эту проблему, но резко отличающиеся наблюдения при этом остаются за границами экрана.

Вспомогательные графики. При анализе временных рядов часто используются вспомогательные графики для числовых характеристик ряда:

график выборочной автокорреляционной функции (коррелограммы) с доверительной зоной (трубкой) для нулевой автокорреляционной функции;

график выборочной частной автокорреляционной функции с доверительной зоной для нулевой частной автокорреляционной функции;

график периодограммы.

Первые дваиз этих графиков позволяют судить о связи (зависимости) соседних значений временного рада, они используются при подборе параметрических моделей авторегрессии и скользящего среднего. График периодограммы позволяет судить о наличии гармонических составляющих во временном ряде.